Olá pessoal, como mencionei no post passado, vamos falar da curva de juros futuros, a qual é fundamental para precificação de diversos ativos do mercado financeiro.

Antes de começarmos, já aviso que este texto será um pouco diferente dos outros. Vamos falar de um assunto que talvez seja um pouco mais complexo do que os demais.

Mas vamos começar!

A curva de juros futuros é composta pelas taxas de juros (yields) de títulos negociados no mercado. No Brasil existem basicamente 3 curvas de juros futuros:

- Curva Selic – construída a partir das taxas de juros dos títulos públicos pré-fixados negociados no tesouro direto (Tesouro Pré-Fixado e Tesouro Pré Fixado com Juros Semestrais);

- Curva IPCA – construída a partir das taxas de juros dos títulos públicos indexados à inflação (Tesouro IPCA e Tesouro IPCA com Juros Semestrais);

- Curva CDI – construída a partir de derivativos (Futuro de DI de 1 dia) negociados na B3;

- Curva Inflação Implícita – calculada a partir da curva IPCA e da Curva Selic, para estimar a inflação futura esperada pelo mercado, expressa implicitamente por essas duas curvas.

As curvas de juros futuros são muito úteis para termos uma visão da expectativa do mercado para taxas de juros futuras e com isso, podermos realizar melhores investimentos com base em nossas próprias expectativas para as taxas de juros se comparados com os do mercado.

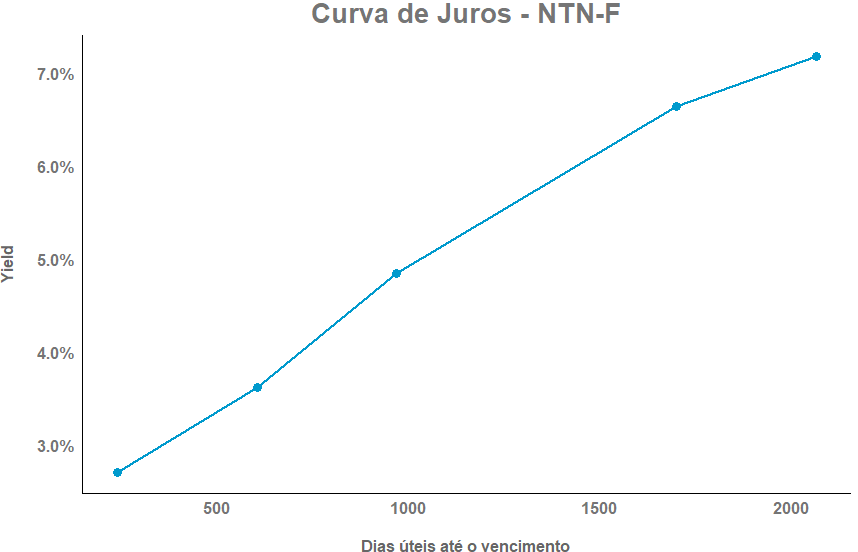

Por exemplo, vamos ver a curva de juros dos títulos Pré-fixados que pagam cupom semestral (NTN-F):

Esta curva é composta pelas taxas de juros das NTN-Fs no mercado no dia (06/05/20). Por exemplo o primeiro ponto no gráfico vem da taxa de juros encontrada na NTN-F que vence em 01/01/2021 (238 dias úteis). Como podemos ver, as taxas de juros aumentam com o tempo para o vencimento na curva apresentada. Tal aumento, se deve principalmente por dois motivos:

- Existe uma expectativa de que o Banco Central aumente a taxa básica de juros no futuro, o que leva aos títulos que vencem mais tarde, a levar isso em conta e por consequência, oferecer um retorno maior

- Um título que possui um prazo maior está sujeito a riscos maiores, pois a inflação nesse período pode aumentar (corroendo os retornos nominais obtidos pelo título), a taxa de juros pode aumentar mais do que o esperado (quando a taxa de juros aumenta mais do que o esperado, o preço do título que você possui cai, fazendo assim você perder dinheiro). Assim, para incorrer em maiores riscos, os investidores exigem um retorno maior para esses títulos de mais longo prazo. Tal efeito é conhecido no mercado como prêmio de risco.

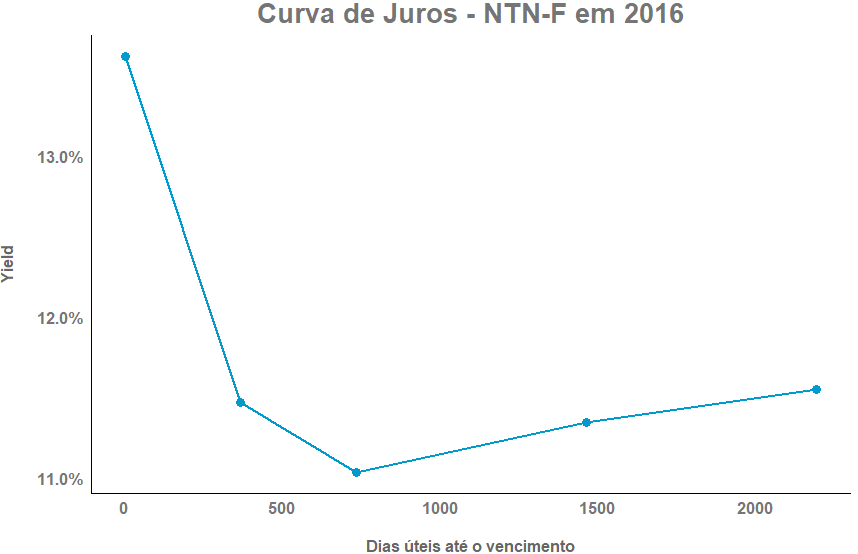

Cabe destacar aqui que nem sempre estes efeitos apontam para a mesma direção. Em tempos nos quais se espera que o banco central reduza a taxa de juros, pode-se muito bem ter uma curva invertida. Veja por exemplo esta curva, obtida com as taxas disponíveis para os títulos em dezembro de 2016:

Como podemos ver no gráfico, nesta época a taxa básica de juros (Selic-Meta) se situava na casa de 13,75%! Esperava-se que o Banco Central fosse reduzir esta taxa consideravelmente para estimular a economia e foi o que de fato aconteceu, pois um ano depois esta mesma taxa estava em 7,50% um movimento muito maior do que o que o mercado esperava e que consequentemente ofereceu retornos expressivos para os investidores que possuíam títulos pré-fixados mais de longo prazo (quanto mais longo o prazo, maior o retorno obtido!).

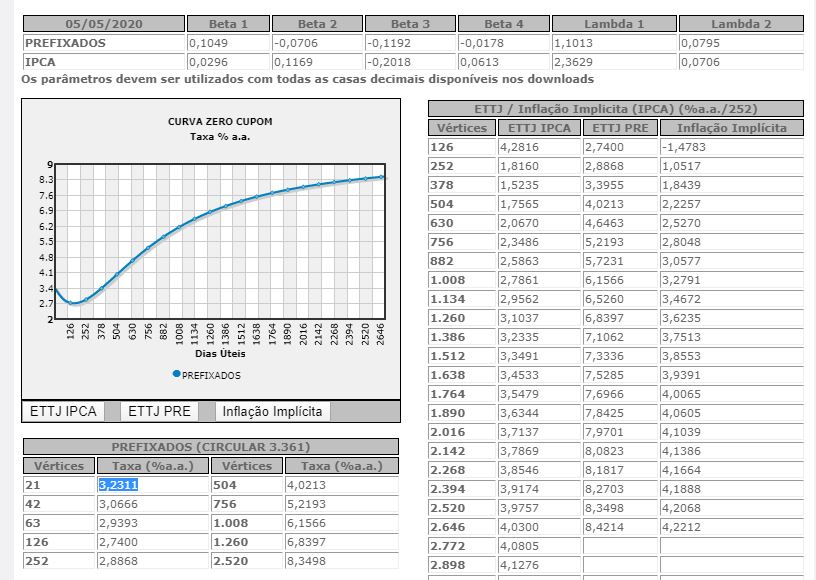

Além de olhar para as taxas que os títulos pagam, é comum no mercado de renda fixa se estimar a ETTJ (Estrutura a Termo da Taxa de Juros) a partir destas taxas. Ao se estimar a ETTJ, conseguimos determinar qual seria a taxa de juros para qualquer vencimento, independente de termos algum título vencendo nele ou não. Existem diversos métodos para se estimar a ETTJ mas tais assuntos mais técnicos vão além dos objetivos deste post. Felizmente, vivemos na era da informação e existe uma associação do mercado financeiro (ANBIMA) que estima todo dia a ETTJ e a disponibiliza em seu site. Na figura abaixo, podemos ver as tabelas e gráficos disponíveis na página:

Na figura, podemos ver a ETTJ Pré-fixada estimada (a partir de LTNs e NTN-Fs) tanto no gráfico como na tabela. Os vértices são os dias úteis até o vencimento de cada ponto estimado. Além disso, podemos observar outras estimações da ETTJ para a curva IPCA (taxas de juros reais obtidas através das NTN-Bs) e a de Inflação Implícita, que servem para termos uma noção das expectativas do mercado para taxas de juros reais (descontadas da inflação) e da própria inflação.

Bem é isso para o post de hoje. Em textos futuros pretendo continuar explorando as aplicações da ETTJ como precificação de títulos de renda fixa e como podemos extrair informações dela para decidirmos em quais ativos investir (títulos pós-fixados e pré-fixados).

Caso tenha ficado alguma dúvida, deixe seu comentário ou mande uma mensagem pra gente!

Bons investimentos!

Até mais!