Olá pessoal,

Como vimos no último post, já sabemos qual é o valor que precisaremos alcançar para chegar a tão sonhada Independência Financeira. Agora é hora de falar um pouco sobre onde investir para alcançar de um modo mais fácil este objetivo.

A maior parte dos brasileiros ainda possui algum dinheiro “investido” na Poupança, mas a verdade é que ela possui um rendimento ruim e que muitas vezes mal supera o valor da inflação.

Uma das opções alternativas à Poupança é o Tesouro Direto e é justamente sobre este investimento que falaremos mais um pouco hoje.

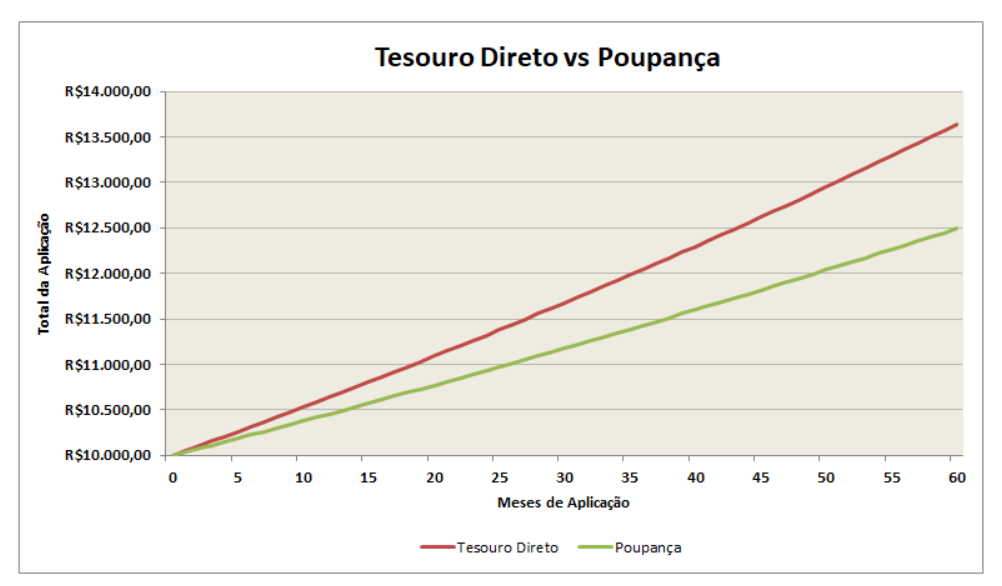

No gráfico abaixo vamos te mostrar a diferença entre a rentabilidade de um investimento de R$ 10.000,00 no Tesouro Pré-fixado (leia sobre o que é Tesouro Pré-fixado nas próximas linhas!) e na Poupança.

Aqui podemos notar que ao final de 5 anos a aplicação no Tesouro Direto (já descontado o imposto de renda) supera uma aplicação na poupança em mais de 1.000 reais!

Os mais desconfiados poderiam perguntar: “Qual é o custo disso? Afinal uma diferença grande dessas deve exigir um risco maior!”

E a resposta é simples, o Tesouro Direto é ainda mais seguro do que a Poupança. Isso porque o garantidor final do título é o Governo Federal que no final do dia sempre pode imprimir mais dinheiro para nos pagar. Só este motivo já é mais do que suficiente para você começar a repensar seus investimentos.

Mas por onde devo começar?

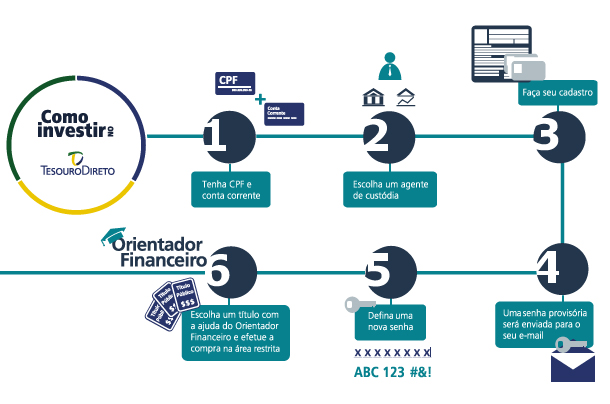

Dentro do site do Tesouro Direto você encontra um tutorial de como começar a investir, vamos te mostrar aqui quais são as etapas necessárias.

Passo a passo:

1) Você precisa ter um CPF e uma conta corrente em uma instituição financeira.

2) Você deverá escolher uma instituição financeira (banco ou corretora) para intermediar suas transações com o Tesouro Direto.

Aqui neste link você encontra esses bancos ou corretoras e pode verificar as taxas cobradas para investir e o tempo que demora para efetuar a compra/venda da corretora para o Tesouro Direto.

Dica: Recomendamos que você escolha uma instituição que não cobre taxas e o repasse os recursos seja no mesmo dia (D + 0).

3) Em seguida você deve entrar em contato com a instituição financeira escolhida para solicitar o seu cadastramento no Tesouro Direto.

4) A partir dai, você receberá uma senha provisória da BM&FBovespa para realizar o primeiro acesso à área restrita do Tesouro Direto. Nessa área é onde serão realizadas as operações de compra e venda, assim como consultas a saldos e extratos.

5) Você deverá trocar a senha provisória por uma nova senha de sua escolha e pronto! Agora você já é um investidor habilitado e poderá começar a investir.

6) Agora você precisa descobrir qual título é o mais adequado para alcançar o seu objetivo financeiro e efetuar a sua compra.

Mas como funcionam os Títulos Públicos?

Uma vez cadastrada a sua conta você precisa escolher qual título se encaixa melhor com o seu perfil.

Os títulos públicos de renda fixa podem ser divididos basicamente em três sub-categorias: Pré-fixados, Pós-fixados e Mistos. Calma! Explicaremos como cada um deles funciona.

Pré-fixados

Os títulos pré-fixados, são títulos nos quais você já sabe antecipadamente qual será a sua rentabilidade se mantiver o dinheiro investido até o vencimento. Em geral cada contrato equivale a R$ 1.000.

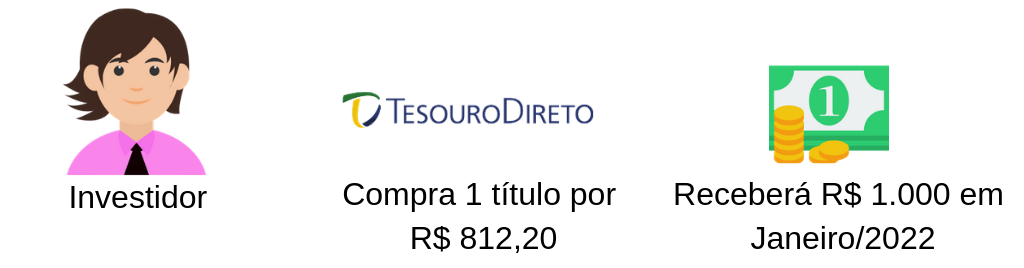

Exemplo:

O investidor que adquirir 1 título em 15/02/2019, pagará R$ 812,20 hoje para receber R$ 1.000 no dia 01/01/2022. Isso equivale a receber 7,53% ao ano com juros compostos sobre o investimento inicial.

Este tipo de título é muito vantajoso caso você acredite que a taxa de juros da economia irá cair. Isto porque, uma vez que o Banco Central reduza a taxa de juros você terá um título que paga 7,53% ao ano, por exemplo, na sua carteira enquanto os títulos que poderão ser comprados agora pelo Tesouro Direto oferecerão taxas mais baixas uma vez que a taxa de referencia da economia como um todo está mais baixa. Deste modo seu título estará valorizado no mercado uma vez que possui melhores condições que os demais. Dito isto, cabe destacar aqui que mesmo este tipo de título não é à prova de risco.

Caso o Banco Central aumente a taxa de juros, enquanto você possuir um título desses em seus investimentos, e você queira vendê-lo antes de seu vencimento é possível perder uma pequena parte do valor.

Apenas para complementar, existem outros tipos de títulos pré-fixados além do citado no exemplo. O Tesouro Prefixado com Juros Semestrais, por exemplo, também possui uma taxa pré-determinada com a diferença de que além de pagar os R$ 1.000 apenas no vencimento, ele vai pagando parcelas semestrais, os chamados cupons. Assim o risco deste título, caso ocorra um aumento na taxa de juros, é menor dado que uma parte do dinheiro a receber já terá sido pago em dinheiro para o investidor através destes cupons e portanto não serão afetados pelas taxas de juros.

Estes valores pagos semestralmente tornam estes títulos um dos meus favoritos para planejamento de aposentadoria, por isso utilizei eles como referência para a calculadora criada no post anterior. O fato destes cupons serem pagos semestralmente facilita na organização e no planejamento financeiro do investidor que deseja usá-los para a aposentadoria.

Pós-fixados

Os títulos pós-fixados, são títulos que são corrigidos por um indexador (Taxa Selic no caso). Ao contrário dos pré-fixados, estes ativos são indicados quando se espera que a Taxa Selic vá aumentar. Isto ocorre porque o preço do seu título será corrigido diariamente pelo valor da Taxa Selic. No Tesouro Direto este título é representado pelo Tesouro Selic e pode ser considerado o menos arriscado de todos os títulos disponíveis no site do Tesouro. Entretanto obviamente também é o que possui menor rentabilidade normalmente.

Mistos

O site do Tesouro Direto não inclui esta categoria, pois considera o Tesouro IPCA como um título pós-fixado devido ao fato de ser corrigido pela inflação. Entretanto, cabe ressaltar que esses ativos também possuem um componente pré-fixado, dai minha preferência por incluí-los em uma categoria a parte. Basicamente estes títulos pagam uma taxa fixa + a variação do IPCA (inflação) no ano. Em geral estes títulos possuem um comportamento similar aos pré-fixados com relação ao aumento da taxa de juros com a vantagem de poderem também render mais caso a inflação seja maior.

Por possuírem esta correção pela inflação, mantendo o poder aquisitivo do investidor ao longo do tempo, estes títulos são os favoritos para se adquirir pensando em sua aposentadoria, pois seu dinheiro estará protegido contra períodos de inflação elevada.

Além de tudo isso, alguns desses títulos também oferecem a possibilidade de se receber parcelas de pagamentos semestrais assim como o Tesouro Prefixado com Juros Semestrais com a diferença que agora os cupons também serão corrigidos pela inflação, dando assim ao investidor uma grande segurança com relação ao seu poder de compra no futuro. É por essas características que estes títulos possuem um alto peso nas carteiras de fundos de pensão, por exemplo.

Estes três são os principais títulos negociados hoje em dia no site do Tesouro Direto.

Espero que vocês tenham gostado destas explicações e comecem a investir logo no Tesouro Direto. Caso tenha ficado alguma dúvida ou tenha algum assunto que você gostaria de ver por aqui é só comentar aqui.

Até a próxima e bons investimentos!